あなたは口座をいくつ持っていますか?家計管理のための口座の使い方について説明します。

口座は1つじゃだめ?

口座が1つだけだと管理は楽ですが、目的がバラバラのお金が一緒になってしまうので、貯金するには向いていません。

貯金をしやすくするためには、目的別に複数の口座を用意する必要があります。ただし、たくさんあればいいというわけではありません。あまり多いと、管理が大変になってしまうので、目的別に3〜4口座に分けましょう。

複数の口座が必要な理由

口座が1つの場合、給料が振り込まれ、クレジットカードや公共料金引き落しもされるようにすれば、入金忘れで引き落しされなかったなどのリスクを防ぐことができます。

現金が必要であれば引き出し、残ったお金を貯金していけば、手間もかからず、カード・通帳・印鑑・暗証番号などの管理も楽になります。

しかし、実際にはお金の管理がしづらく、貯金をすることができません。複数の口座に分けることで、先取り貯金ができ、貯金や使いすぎの管理がしやすくなります。

貯金の習慣がすでにある方は1つの口座でもいいと思いますが、なかなか貯金ができないという方は口座を分けて管理する方法を試してみましょう。

口座の分けかた

では、どのように分ければいいのでしょうか?

- 生活費用の口座

- 緊急時用の口座

- 貯蓄用の口座

それぞれの口座の使い方について説明します。

生活費用の口座

公共料金・クレジットカードの引き落し・保険・家賃などの引き落し用の口座。

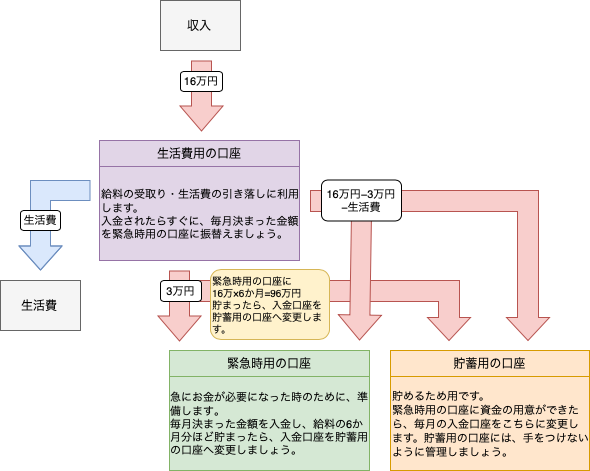

給料の受取口座に指定し、メイン口座とし利用します。手渡しでの受取りの場合も、こちらの口座に全額入金するようにしましょう。入金があったらまず、決まった金額を緊急時用の口座に振替えます。

引き落しの口座はバラバラにしないようにしましょう。クレジットカードによっては、提携の金融機関から引き落しをすれば、ポイントが貯まるなどの特典がありますが、できるだけ1つの口座にまとめましょう。

また、毎月の引き落しがされた後、残った分は緊急時用の口座か貯蓄用の口座に移します。この口座に残高が増えると、使ってもいいと思ってしまうため、毎月一定金額が残るようにして管理しましょう。

注意点として、引き落しができなかったということがないよう、必ず残高の管理をしてください。給料の受取口座だから大丈夫だろうと思わずに、気をつけましょう。

緊急時用の口座

急にお金が必要になった時のために、用意しておく口座。

結婚式やお葬式、事故や怪我、家電の故障などといった突発的な予定外の支払いのために、準備しておきます。

給料が入金されたらすぐに、決まった金額を入金し、貯めていきましょう。先取り貯金をすることで、貯まりやすくなります。口座に給料の6か月分ほど貯まったら、入金する口座を貯金用の口座に変更しましょう。

6か月分ほどあれば、急に働けなくなった時にもなんとか生活していけるでしょう。もし、この口座から使った場合は、入金して残高を一定金額に保ちます。

この口座に貯めておくことで、貯蓄用の口座から引き出すことなく、いざという時に備えることができます。

貯蓄用の口座

貯めるための口座。

緊急時用のお金を貯めることができたら、先取り貯金する口座をこちらに変更します。

こちらに入金した分は、簡単に引き出さないようにしてください。

積立定期預金など自動的に貯められる方法もあります。満期日があるため簡単に引き出すことができないので、おすすめです。

給与受取りにしている口座の金融機関で手続きしてみましょう。

まとめ

口座は分けて管理しましょう。

目的別の口座に振り分けて管理し、貯蓄用の口座にある程度貯めることができたら、投資用の増やす口座も検討してみてください。

普通預金口座は金融機関によって、1つしか開設できないため、別々の金融機関の口座を持つことになります。振替のしやすさや振込で手続きする場合の手数料についても考える必要があります。

ネット口座を利用すれば、手数料無料で振込ができるところもあるので、ぜひ探してみてください。

小さいことを積み重ねるのが、とんでもないところへ行くただひとつの道だと思っています

イチロー

コメント